2022年,在全球碳中和战略及新能源产业链全面进入加速狂奔期的背景下,碳化硅作为宽禁带半导体的代表,正式爆发。

市场端,2022年中国新能源汽车市场占有率已达25%,提前完成2025年达25%目标,同时受益于800V高压化发展,车用碳化硅需求迅猛上升。除汽车外,光伏、储能、电网侧、快充等市场对碳化硅的需求也日益增长,碳化硅市场迎来新的历史机遇。

供应端,受益于终端需求的大幅增长,碳化硅产业也迎来爆发。从最上游的衬底外延材料,到晶圆代工、器件封测,再到碳化硅模块封装,全线需求激增。市场需求的爆发也是一柄双刃剑,一面是已经预定到2024-2025年的订单,一面是因为产能扩产不及时从而产生的交付问题。碳化硅的供应链稳定成为上下游共同关注的焦点。

市场催生竞争。在产品推动市场规模不断扩大的同时,碳化硅产业也迎来诸多新的突破。多家企业碳化硅器件工艺优化进步,8英寸碳化硅衬底产品频频推出,多个客户迎来超大金额订单,不断有新的项目和团队进入,也让产业链上的竞争变得激烈起来。

在下游需求带动下,SiC衬底正在从6英寸开始向8英寸推进,更大的衬底尺寸,意味着单片SiC晶圆能够制造出的芯片数量更多,晶圆边缘浪费减少,单芯片成本降低。

2022年是国内8吋SiC集体“爆发”的一年,3月份,烁科率先对外发布“8英寸N型SiC抛光片的小批量生产”之后,截止目前已有8家国内企业对外发布了8英寸产品。

按照目前国内相关企业在8英寸SiC衬底上的进度,显然再一次拉近了在SiC衬底上与国际领先水平的距离。相较于6英寸衬底量产的7年时间差,如果进度理想的话,8英寸SiC衬底量产时间与海外龙头的差距可能会缩短至3年。

但从实际情况来看,到底国内的8英寸衬底水平如何?国内其他企业暂未发布具体的数据,但国内N型衬底龙头天科合达在产品发布时,公布了8英寸产品的官方数据,8英寸SiC衬底EPD(蚀坑密度)小于4000/cm2、TSD(螺旋位错)能达到100/cm2以下、BPD(基面位错)达到200/cm2以下。与Wolfspeed在2021年曾分享过其当时8英寸SiC衬底的位错图作比较,Wolfspeed发布的TSD和BPD分别为289/cm2和684/cm2,单从这两项数据上,确实天科合达的8英寸衬底已经超过Wolfspeed去年公布的数据。

不过目前天科合达公布的产品指标,显然距离大规模量产还有一段距离,最终的量产产品如何最快都要明年小规模量产,送样下游外延或器件厂商后才能做出判断。现阶段从下游厂商对6英寸SiC衬底产品的反馈来看,国内供应商产品的缺陷、良率相比海外龙头还有一定距离。

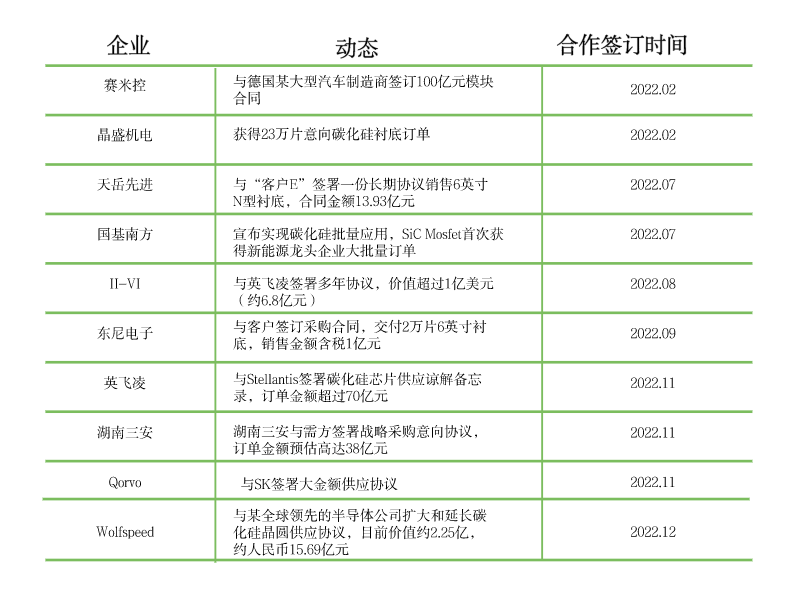

在全球汽车电动化热潮下,碳化硅成为市场追逐的热点,堪称半导体界的“小红人”。今年来,SiC上下游企业更是开启“抢单”模式,多个大金额的订单频频出现。

国外市场以英飞凌为例,除了对外公布已与全球汽车制造商Stellantis签署谅解备忘录外,英飞凌的碳化硅客户还有现代汽车、小鹏汽车、上汽等多个车企。英飞凌将在2025-2030年预留产能,向上述客户提供碳化硅功率半导体。

英飞凌也正在通过大量采购或者投资为行业加速的需求做准备。衬底外延材料端,已与Wolfspeed、GTAT、II-VI、昭和电工以及国内某外延企业达成合作,2024年,英飞凌新的SiC技术晶圆厂将在马来西亚居林开始生产,该厂将按照英飞凌的多基地战略,补充奥地利菲拉赫的现有制造能力。

国外车用市场,国基南方、瞻芯、爱仕特等企业已向车企开始批量供货,除主驱市场外,车用OBC、DCDC、电动空调压缩机等多个领域均已实现国产替代,瞻芯更是在对外的报道中称,公司今年将实现近亿元的营收。

衬底方面,天岳的13.93亿订单彻底引爆市场,目前国内衬底的主流企业天科合达、烁科、同光等订单均已饱和,正在加紧扩产步伐。据统计,明年国内碳化硅衬底产能将突破70万片。

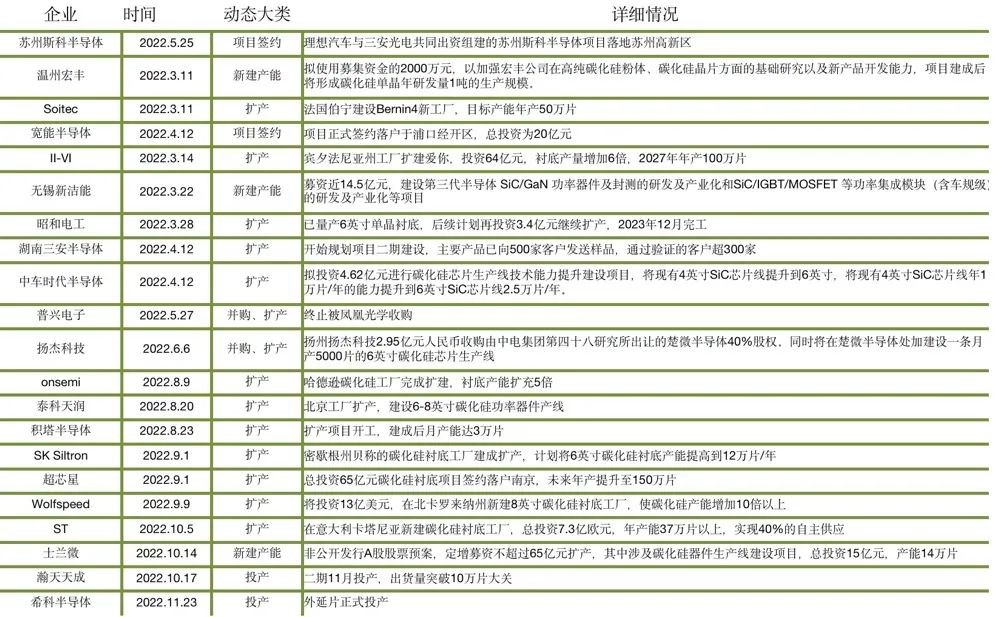

随着新能源汽车的加速渗透,碳化硅技术的重要性愈发凸显。安森美、Wolfspeed、意法半导体等碳化硅领域主导企业,均发表了对行业发展的积极展望,并计划投资扩大产能。碳化硅大厂间的新一轮卡位之战正在展开。

以碳化硅龙头厂商为例,安森美今年的扩产步伐正在大步走。9月初,其宣布将在美国北卡罗来纳州建造一座价值数十亿美元的新工厂,预计2030年完工。此前,Wolfspeed还在美国纽约州建设全球首座8英寸碳化硅工厂,总投资达到50亿美元。Wolfspeed公司首席技术官John Palmour表示,新工厂实际最终将使我们的碳化硅晶圆制造能力增加13倍。另一家碳化硅大厂安森美的行动也丝毫不慢。9月21日,安森美在捷克Roznov扩建的碳化硅工厂落成,未来两年内该厂的产能将逐步提升。8月份,安森美位于美国新罕布什尔州哈德逊的碳化硅工厂建成投产,该厂将使安森美到2022年底的碳化硅晶圆产能同比增加5倍。安森美还在韩国京畿道富川市投资10亿美元,建立一座新的研究中心和晶圆制造厂,预计2025年投产。英飞凌同样也没有落于下风,2月17日,英飞凌官网宣布,将投资超过20亿欧元(合计约144亿人民币)扩大SiC和GaN半导体的产能,今年6月开始动工。

中国本土企业在碳化硅方面的投资热情也非常高。中车、斯达、士兰微、积塔等企业均有不同的碳化硅产能布局,全年更是不断有新的项目涌入赛道。衬底市场更是在下游需求爆发的背景下大力扩产,国内天岳、天科等头部企业产能布局均已逼近50万片大关。

今年这一年对于碳化硅产业而言,是充满希望与挑战的一年。一面是时代巨轮滚滚向前带来的巨大机遇,一面是产业基础薄弱,供应链不稳的现状。产业链上下游在汽车和新能源扬起的尘光里摸索向前。

越来越多的企业、越来越多的资金投入进这个说起来并不宽广的赛道,这无异于对于改善碳化硅器件良率,降低制造成本,有着非常重要的促进作用,随着这些限制碳化硅产业发展的瓶颈被消除,碳化硅器件市场的爆发点也在逐步临近。